|

EN BREF

|

Les disparités tarifaires en matière d’assurance automobile sont un phénomène largement observé à travers la France. En effet, ces disparités varient considérablement d’une région à l’autre, soulevant de nombreuses questions quant aux raisons sous-jacentes de ces différences. Plusieurs facteurs influents viennent jouer un rôle clé dans l’établissement des primes d’assurance, allant de la sinistralité locale aux conditions économiques, en passant par la démographie ou la densité de circulation des véhicules. Comprendre ces éléments est essentiel pour mieux appréhender les variations de prix et orienter les assurés dans leur choix.

Lestarifs d’assurance automobile varient significativement d’une région à l’autre en France. Ces différences, qui peuvent atteindre jusqu’à 50%, s’expliquent par plusieurs facteurs, notamment la sinistralité, la densité de véhicules, et la situation socio-économique de chaque territoire. Cet article vise à explorer ces disparités tarifaires en mettant en lumière les éléments qui influencent les primes d’assurance auto.

Avantages

Une tarification adaptée au risque local

Les tarifs d’assurance sont souvent ajustés en fonction des risques spécifiques à chaque région. Dans des zones où la sinistralité est plus élevée, les assureurs appliquent des primes plus conséquentes pour compenser les pertes potentielles. Par exemple, en Provence-Alpes-Côte d’Azur, les primes sont souvent plus élevées que dans des régions moins sinistrées comme la Bretagne. Cela permet aux assureurs de garantir des couvertures adaptées aux réalités locales.

Possibilité de choix accru

Les disparités des tarifs favorisent également la concurrence entre les compagnies d’assurance. Les consommateurs peuvent utiliser des comparateurs d’assurance pour explorer les meilleures options sur le marché. Par conséquent, même si certains territoires affichent des tarifs plus élevés, les assurés ont la liberté de choisir l’offre qui leur convient le mieux, favorisant ainsi une transparence des prix.

Les évolutions de l’assurance moto et scooter à l’horizon 2025

EN BREF Prévision d’une hausse des tarifs de 4 à 6% en 2025. Influence de l’inflation et des coûts des réparations. 60% des conducteurs de motos choisissent des formules tous risques. Les scootéristes préfèrent le minimum légal d’assurance. 40% des…

Inconvénients

Écart de coûts significatif selon la localisation

Un des principaux inconvénients des disparités régionales est le coût élevé auquel sont confrontés les conducteurs dans certaines zones. Selon une étude, un assuré peut payer 200 euros de plus en PACA par rapport à d’autres régions comme la Bretagne. Ce phénomène conduit à des inégalités pour les assurés, qui peuvent se sentir pénalisés en raison de leur lieu de résidence, sans que cela n’ait de lien direct avec leur profil de conducteur.

Impact des facteurs socio-économiques

Les taux de chômage et d’autres facteurs socio-économiques peuvent également affecter les tarifs d’assurance. Dans les régions où le chômage est élevé, les compagnies d’assurance peuvent craindre une recrudescence des vols et des actes de vandalisme, entraînant ainsi une hausse des tarifs. Ces mécanismes de tarification peuvent mener à des situations où des conducteurs prudents se retrouvent à payer des primes plus élevées en raison de la dynamique socio-économique de leur secteur.

Les tarifs d’assurance automobile varient considérablement d’une région à l’autre en France. Cet article vise à déchiffrer les raisons sous-jacentes de ces disparités tarifaires, en mettant en évidence les principaux facteurs tels que la sinistralité locale, les risques de vols, et les différences de densité de population. Comprendre ces éléments est essentiel pour les assurés qui cherchent à optimiser leur tarif.

: une hausse généralisée des primes d’assurance prévue

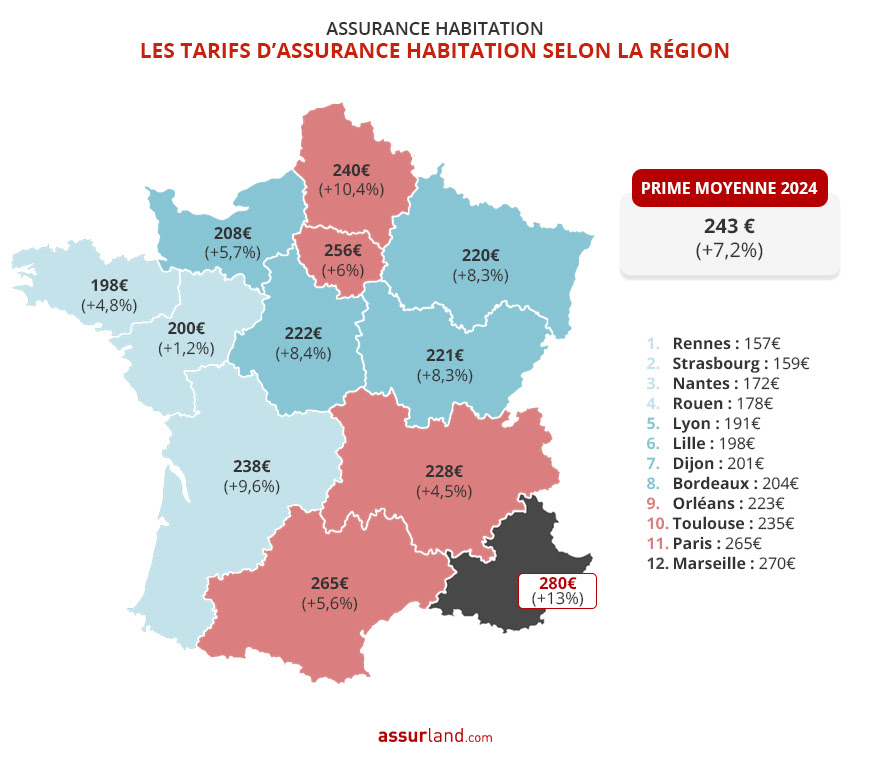

EN BREF Augmentation générale des primes d’assurance prévue pour 2025 Hausse de 4 à 6% pour l’assurance auto Augmentation de 8 à 12% pour l’assurance habitation Prévision d’une hausse de 6% pour les mutuelles santé Facteurs : risques naturels et…

La sinistralité locale comme facteur déterminant

Un des éléments fondamentaux influençant le tarif des assurances auto est la sinistralité observée dans une zone géographique donnée. Dans des régions comme la Provence-Alpes-Côte d’Azur, où la fréquence des accidents et des sinistres est élevée, les compagnies d’assurance ajustent leurs tarifs en conséquence. En revanche, des zones rurales ou moins densément peuplées, comme la Bretagne, voient généralement des tarifs plus bas, en raison d’une incidence réduite des sinistres.

Découvrez comment comparer des devis d’assurance moto sans frais

EN BREF Obtenez des devis gratuits pour votre assurance moto en ligne. Utilisez un comparateur d’assurance pour évaluer plusieurs offres. Déterminez vos besoins réels en matière de couverture. Complétez une fiche de renseignement simple et rapide. Comparez les tarifs et…

Impact des facteurs socio-économiques

Les indicateurs socio-économiques, tels que le taux de chômage, impactent également le risque évalué par les assureurs. Dans les régions où le chômage est élevé, on peut noter une augmentation des risques de vols et de vandalisme. Par conséquent, les assureurs sont tentés d’augmenter leurs tarifs pour compenser ces risques. En synthèse, une bonne situation économique aide à stabiliser les primes d’assurance.

Assurance moto et scooter 2024 : dénichez les meilleures offres pour une conduite sereine

EN BREF Comparer les offres d’assurance moto et scooter en 2024. Identifier les meilleures assurances selon les avis des internautes. Évaluer le rapport couverture/prix pour chaque contrat. Choisir une couverture adaptée à vos besoins spécifiques. Profiter de conseils d’experts pour…

Les différences liées à la densité de la population

La densité de population et le nombre de véhicules en circulation jouent un rôle crucial dans l’établissement des tarifs d’assurance auto. Les agglomérations urbaines, avec un nombre élevé de véhicules, présentent une probabilité accrue d’accidents et de sinistres. Les statistiques montrent qu’une assurance peut coûter jusqu’à 200 € de plus en PACA qu’en Bretagne, soulignant ainsi l’impact de la localisation sur le coût total de l’assurance.

Contrôle technique des motos : aucune répercussion immédiate sur les assurances… pour l’heure

EN BREF Contrôle technique moto obligatoire depuis le 15 avril 2024. Aucune répercussion immédiate sur les assurances. Les primes ne sont pas affectées par le contrôle technique. Absence de contrôle technique ne rend pas l’assurance nulle. Amende potentielle de 135…

Le profil de l’assuré et son influence sur les tarifs

Le profil de l’assuré est également déterminant. Les jeunes conducteurs et ceux ayant un historique de conduite moins favorable, comme les permis malussés, supportent généralement des primes plus élevées. Ces caractéristiques sont souvent évaluées en corrélation avec la région, créant ainsi des disparités significatives selon les zones.

En somme, les différences de tarifs d’assurance automobile selon les régions s’expliquent par un ensemble complexe de facteurs liés à la sinistralité, au contexte socio-économique, à la population et au profil des assurés. Pour mieux illustrer ces disparités, il est conseillé de consulter des outils de simulation et de comparaison comme ceux trouvés sur Le Comparateur Assurance ou d’autres études détaillées disponibles sur Matmut. Ces plateformes permettent d’obtenir un aperçu précis des tarifs et d’adapter son choix d’assurance selon sa situation géographique.

Les tarifs d’assurance automobile varient considérablement à travers la France, en partie à cause de facteurs régionaux et des conditions socio-économiques locales. Cette disparité peut aller jusqu’à 200 euros de différence pour un même profil d’assuré, illustrant ainsi le besoin de comprendre les éléments en jeu lorsque l’on choisit une assurance.

Comment sélectionner l’assurance auto idéale pour vos besoins ?

EN BREF Évaluer vos besoins spécifiques en matière d’assurance auto. Comparer les différentes offres sur le marché. Examiner les garanties proposées par chaque assureur. Tenir compte de votre budget mensuel et des dépenses imprévues. Utiliser un comparateur en ligne pour…

La sinistralité locale

Le premier facteur à prendre en compte est sans conteste la sinistralité locale. Dans certaines régions, comme en Provence-Alpes-Côte d’Azur, les tarifs ont connu une augmentation significative, souvent due à une fréquence plus élevée des accidents, vols et vandalismes. Les assureurs évaluent le risque selon ces éléments et ajustent en conséquence leurs primes.

Guide express : Comment choisir la meilleure assurance santé avec un comparateur en 2 minutes !

EN BREF Définition de l’assurance santé : Ce qu’elle couvre et son importance. Critères de choix : Évaluer les prestations, les tarifs et les exclusions. Utilisation d’un comparateur : Avantages de comparer les offres en ligne. Processus rapide : Étapes…

Conditions socio-économiques

Un autre élément déterminant est le contexte économique de la région. Par exemple, dans des zones où le taux de chômage est élevé, la probabilité de vols et de dégradations augmente. Cette situation encourage les compagnies d’assurance à relever leurs tarifs pour compenser le risque accru, comme l’indique les études sur les variations tarifaires.

Assurance : Ce qu’il faut savoir sur la couverture des scooters électriques

EN BREF Assurance obligatoire pour tous les scooters électriques. Différents critères à prendre en compte pour la couverture. Importance d’évaluer l’usage pour choisir une assurance adaptée. Les garanties essentielles incluent vol, dégâts, et responsabilité civile. Comparer les offres et les…

Densité de véhicules et circulation

La densité de population et le nombre de véhicules en circulation influencent également les tarifs. Les grandes agglomérations sont plus exposées aux risques liés à une circulation dense, tels que les accidents de la route. Par conséquent, les primes sont généralement plus élevées dans ces zones qu’en milieu rural, où le risque est perçu comme moindre.

Profil des conducteurs

Les caractéristiques des assurés jouent aussi un rôle fondamental. Les jeunes conducteurs et ceux avec un malus paient souvent des primes plus élevées, indépendamment de la région. Cela vient s’ajouter aux disparités régionales, rendues encore plus complexes par le fait que les jeunes conducteurs sont souvent plus nombreux dans les grandes villes.

Utilisation des comparateurs d’assurances

Pour naviguer dans ces disparités tarifaires, il est recommandé d’utiliser des comparateurs d’assurances en ligne. Ces outils permettent de visualiser facilement les différences de prix selon les régions et les profils, facilitant ainsi la recherche d’un contrat au meilleur prix. Pour plus d’informations, consultez la page dédiée à la comparaison des prix d’assurance automobile.

Anticipation des hausses tarifaires

Enfin, il est crucial de rester vigilant face aux hausses tarifaires. Les assureurs revoient régulièrement leurs tarifs en fonction des évolutions de la sinistralité et de la rentabilité. Par conséquent, il est sage de consulter régulièrement son assureur ou de comparer les tarifs pour éviter de payer une prime plus élevée sans justification valable. Pour en savoir plus sur les raisons des augmentations de primes, visitez ce lien : Pourquoi les primes augmentent-elles ?

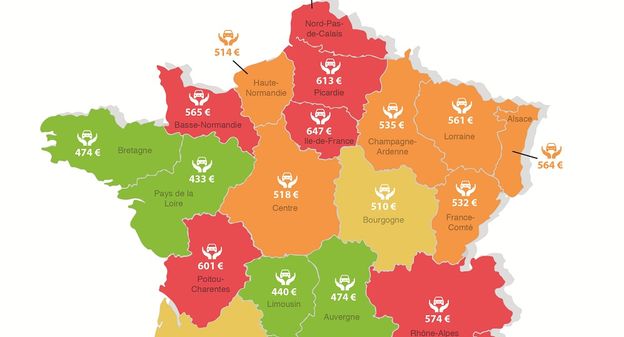

Disparités des tarifs d’assurance automobile selon les régions

| Région | Facteurs influents |

| Provence-Alpes-Côte d’Azur | Sinistralité élevée, densité de véhicules, risque de vols accru |

| Bretagne | Moins de sinistres, faible densité de circulation |

| Ile-de-France | Taux de sinistralité élevé, circulation dense, augmentation des vols |

| Auvergne-Rhône-Alpes | Population jeune, taux d’accidents plus élevé |

| Grand Est | Secteur économique fragile, impact du chômage sur les risques |

| Normandie | Taux de sinistralité modéré, répartition géographique favorable |

| Pays de la Loire | Équilibre entre milieu urbain et rural, sinistralité acceptable |

| Occitanie | Zones touristiques, risques accrus durant la saison estivale |

| Hauts-de-France | Taux de chômage élevé, augmentation des actes de vandalisme |

| Nouvelle-Aquitaine | Moins de sinistres, impact du milieu rural sur les tarifs |

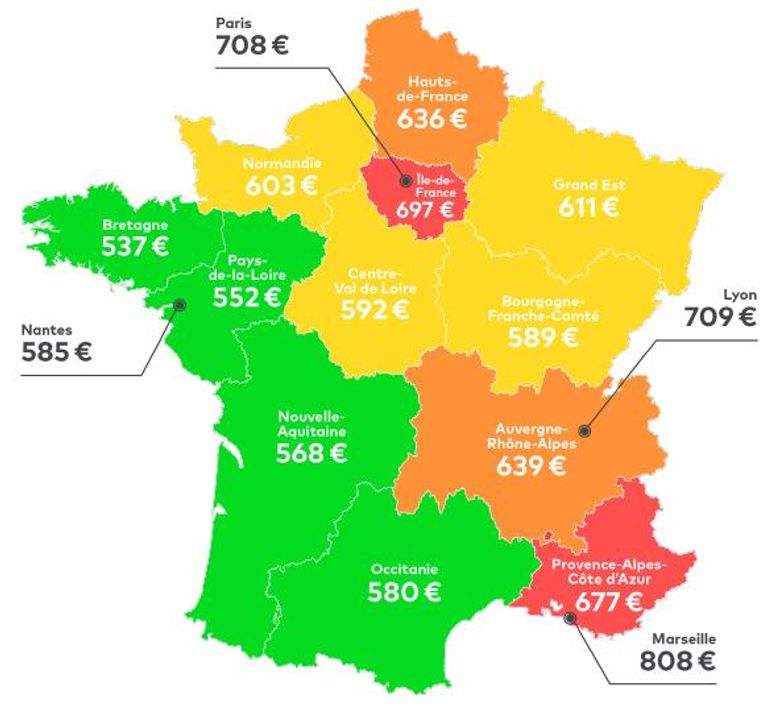

Les différences des tarifs d’assurance auto en France sont souvent saisissantes. Selon une récente étude, les primes peuvent varier de plus de 50% en fonction de la région. Par exemple, en Provence-Alpes-Côte d’Azur, les assurés constatent une augmentation notable de leurs coûts, tandis qu’en Bretagne, les primes demeurent plus accessibles. Cette situation soulève des questions quant aux véritables raisons de ces écarts significatifs.

Un des facteurs clés influençant le coût des polices d’assurance est la sinistralité locale. Dans les zones urbaines densément peuplées, comme celles des grandes métropoles, les risques d’accidents et de sinistres sont largement augmentés. Les compagnies d’assurance, conscientes de ce constat, ajustent donc leurs tarifs afin de compenser les risques accrus liés à la circulation dense, aux accrochages fréquents et à une plus grande probabilité de vols.

Par ailleurs, les niveaux de chômage peuvent également avoir un impact. Dans les régions où le taux de chômage est élevé, on observe une hausse des comportements à risque, tels que le vol et le vandalisme. Les assureurs s’en tiennent compte dans leur tarification, ce qui peut accroître les primes dans ces zones moins favorables économiquement.

Il est également important de considérer le choix d’assurance en fonction de l’âge de l’assuré. Par exemple, les jeunes conducteurs et ceux ayant des antécédents d’accidents se voient souvent appliquer des tarif plus élevés, car ils représentent un risque élevé pour les compagnies. Cette tendance se renforce avec l’évaluation systématique des profils des clients, qui sont évalués sur la base de plusieurs critères, dont la région d’habitation.

Enfin, la démographie d’une zone peut également jouer un rôle dans les disparités observées. Par exemple, une région avec une plus grande concentration de jeunes et de nouveaux conducteurs pourra voir ses tarifs s’élever, en raison du comportement de conduite généralement considéré comme plus à risque. La diversité des tarifs d’assurance en fonction des spécificités régionales reflète donc des éléments économiques, sociaux et comportementaux complexes.

Les disparités des tarifs d’assurance automobile selon les régions

Les tarifs des assurances automobiles en France sont marqués par de fortes disparités régionales, influencées par divers facteurs tels que la sinistralité, la densité de population, et les conditions économiques locales. Il est essentiel pour les assurés de comprendre ces variations afin d’optimiser leurs choix d’assurance. Dans cet article, nous allons explorer les principales raisons de ces écarts de prix et offrir des recommandations pour naviguer au mieux dans cet environnement tarifaire.

La sinistralité locale : un facteur déterminant

La sinistralité, qui correspond au nombre d’accidents et de sinistres signalés dans une région donnée, joue un rôle majeur dans l’établissement des tarifs d’assurance auto. Dans les zones avec une forte densité de circulation, telles que les grandes agglomérations, le risque d’accidents est naturellement plus élevé. Par conséquent, les compagnies d’assurance fixent des primes plus élevées pour couvrir ces risques accrus.

Par exemple, en Provence-Alpes-Côte d’Azur (PACA), où la circulation est dense et où les vols de véhicules et les accidents sont fréquents, les assureurs ont tendance à appliquer des tarifs plus élevés, ce qui peut se traduire par une augmentation de 200€ par rapport à des régions moins touchées comme la Bretagne.

Le contexte économique et social des régions

Outre la sinistralité, le contexte économique d’une région peut également influer sur les tarifs d’assurance automobile. Dans des zones où le taux de chômage est élevé, les compagnies d’assurance peuvent anticiper une probabilité accrue de vols et de vandalisme, ce qui pousse à une hausse des primes. Par ailleurs, les zones rurales, bien qu’elles puissent présenter moins de risques de sinistres, peuvent avoir des tarifs qui varient en raison de l’accès limité aux services d’assurance et à la concurrence.

Impact de la densité de véhicules en circulation

La densité de véhicules sur la route constitue un autre facteur essentiel affectant les tarifs. Dans les zones urbaines où la circulation est dense, les collisions et les accrochages sont plus fréquents. Cela nécessite une couverture d’assurance plus étendue pour le même profil d’assuré par rapport à des régions plus rurales avec moins de véhicules en circulation. Les écarts de prix peuvent ainsi atteindre jusqu’à 50% selon les régions, rendant impératif pour les conducteurs de comparer différents devis pour trouver la meilleure option.

Les spécificités des profils d’assurés

Les profils d’assurés jouent également un rôle dans les disparités tarifaires. Les jeunes conducteurs et les conducteurs ayant un historique de sinistralité voient souvent leurs primes augmentées proportionnellement. Ainsi, dans certaines régions, les jeunes peuvent être confrontés à des tarifs de plus de 300 euros supérieurs à d’autres profils d’âge. Les compagnies d’assurance prennent en compte les statistiques de sinistralité par âge, impactant encore plus le coût selon la région.

Comment réduire son assurance auto malgré ces disparités

Pour limiter l’impact des disparités régionales sur le coût de votre assurance automobile, plusieurs stratégies peuvent être envisagées. Tout d’abord, utiliser un comparateur d’assurance permet de visualiser rapidement les différentes offres disponibles selon votre profil et votre localisation. Par ailleurs, améliorer votre profil en suivant des cours de conduite défensive ou en optant pour des véhicules moins prisés par les voleurs peut également contribuer à baisser les primes.

Enfin, une gestion proactive de votre contrat, en profitant des promotions ou des réductions pour fidélité offertes par les assureurs, peut également aider à réduire vos dépenses en assurance automobile. En gardant toutes ces recommandations à l’esprit, il devient possible de naviguer efficacement à travers les disparités tarifaires régionales et de trouver une assurance adaptée à vos besoins.

Les tarifs d’assurance automobile en France varient considérablement d’une région à l’autre, une réalité qui mérite d’être éclairée pour mieux comprendre les raisons de ces disparités. L’une des principales causes de ces écarts est la sinistralité locale. En effet, certaines régions souffrent d’un nombre de sinistres plus élevé, entraînant des primes d’assurance plus importantes pour les conducteurs. Par exemple, les zones à forte densité urbaine, où le trafic est plus intense, voient souvent une hausse des accrochages et des vols de véhicules, ce qui pousse les assureurs à augmenter les tarifs pour compenser ces risques accrus.

Un autre facteur influent est le taux de chômage qui, dans certaines régions, impacte directement les prix d’assurance. Un niveau élevé de chômage peut être corrélé à une augmentation des actes de violence et de vandalisme, incitant les compagnies d’assurances à ajuster leurs tarifs à la hausse. Ainsi, les assurés dans des zones à forte précarité économique peuvent voir leurs primes grimper, même si leur profil de conducteur est similaire à celui d’autres personnes vivant dans des régions plus stables.

De plus, l’âge de l’assuré joue également un rôle non négligeable dans la variation des tarifs. Les jeunes conducteurs, souvent perçus comme plus risqués par les assureurs, se voient imposer des primes plus élevées, ce qui accentue encore plus les écarts régionaux. En somme, la combinaison de ces facteurs – sinistralité, économique et démographique – aboutit à une carte tarifaire composite, où des écarts dépassant 50% sont régulièrement constatés. Les zones comme la Provence-Alpes-Côte d’Azur affichent des tarifs sensiblement plus élevés que des régions comme la Bretagne, ce qui démontre que le prix de l’assurance auto est étroitement lié à des éléments locaux variés.

FAQ sur les disparités des tarifs d’assurance automobile selon les régions

Quels sont les facteurs principaux qui expliquent les disparités tarifaires des assurances auto selon les régions ?

Les différences de tarifs d’assurance auto au sein de la France s’expliquent principalement par des éléments tels que la sinistralité locale, le taux de chômage et la démographie des conducteurs. Par exemple, dans des zones à forte densité de circulation, les sinistres et les vols sont plus fréquents, entraînant ainsi des primes plus élevées.

Quelle est l’ampleur des écarts de prix entre les différentes régions ?

Selon les études, les écarts de prix peuvent dépasser les 50% entre certaines régions pour un même profil d’assuré. Ainsi, un conducteur en Provence-Alpes-Côte d’Azur peut payer jusqu’à 200 euros de plus par an par rapport à un conducteur en Bretagne.

Les jeunes conducteurs sont-ils plus touchés par ces disparités ?

Oui, les jeunes conducteurs paient généralement des primes plus élevées, indépendamment de leur région. Cela est renforcé par les statistiques de sinistralité qui les placent souvent parmi les groupes à risque élevé.

Comment peut-on limiter l’impact de sa région sur le prix de son assurance auto ?

Pour réduire l’impact géographique sur le prix, il est conseillé de comparer les offres d’assurances via des comparateurs en ligne et d’envisager éventuellement de changer de lieu de résidence ou d’opter pour des solutions de mutualisation des risques.

La montée des prix des primes d’assurance automobile est-elle une tendance générale ?

Oui, l’année dernière, la prime annuelle moyenne a enregistré une augmentation de 3,3%, atteignant environ 651 euros, ce qui indique une tendance à la hausse préoccupante dans le secteur de l’assurance auto.