|

EN BREF

|

En 2025, le paysage de l’assurance en France sera marqué par une hausse généralisée des primes, touchant divers secteurs tels que l’automobile, l’habitation et la santé. Cette évolution s’explique principalement par l’accroissement des risques naturels et les décisions prises par les pouvoirs publics pour mieux financer le régime des catastrophes naturelles. Les assurés doivent donc anticiper des augmentations significatives de leurs cotisations, allant de 4 à 12%, selon les contrats.

Une hausse généralisée des primes d’assurance prévue

Alors que la France se prépare à faire face à une hausse généralisée des primes d’assurance en 2025, il est essentiel d’analyser les implications de cette situation. Cette évolution, dictée par l’intensification des risques naturels et les ajustements économiques, pourrait avoir des répercussions considérables sur les assurés. Dans cet article, nous examinerons les avantages et les inconvénients de cette hausse attendue des primes d’assurance.

Les évolutions de l’assurance moto et scooter à l’horizon 2025

EN BREF Prévision d’une hausse des tarifs de 4 à 6% en 2025. Influence de l’inflation et des coûts des réparations. 60% des conducteurs de motos choisissent des formules tous risques. Les scootéristes préfèrent le minimum légal d’assurance. 40% des…

Avantages

Un des principaux avantages de cette augmentation est qu’elle permet de financer des dispositifs essentiels destinés à gérer les catastrophes naturelles. En augmentant la contribution au régime des catastrophes naturelles, on assure un meilleur soutien pour les sinistrés, garantissant ainsi une protection plus solide des biens. Cela pourrait également favoriser une meilleure couverture des dommages causés par les intempéries de plus en plus fréquentes.

En outre, cette hausse des primes pourrait inciter les compagnies d’assurance à faire preuve de diligence en matière de gestion des risques. Les assureurs seront davantage motivés à proposer des solutions innovantes et à diversifier leurs produits pour mieux correspondre aux besoins de leurs clients. Par conséquent, les assurés pourraient bénéficier d’une offre plus adaptée et des conseils personnalisés pour optimiser leur couverture.

Découvrez comment comparer des devis d’assurance moto sans frais

EN BREF Obtenez des devis gratuits pour votre assurance moto en ligne. Utilisez un comparateur d’assurance pour évaluer plusieurs offres. Déterminez vos besoins réels en matière de couverture. Complétez une fiche de renseignement simple et rapide. Comparez les tarifs et…

Inconvénients

Cependant, cette hausse des primes n’est pas sans inconvénients. Pour de nombreux assurés, elle pourrait conduire à une augmentation significative des dépenses mensuelles. Par exemple, les contrats d’assurance auto et habitation devraient enregistrer des hausses de 4 à 6 % et de 8 à 10 % respectivement, ce qui pourrait devenir un fardeau financier pour les ménages. Cette situation pourrait entraîner une protection insuffisante pour ceux qui devront privilégier leurs finances personnelles au détriment d’une couverture adéquate.

D’autre part, la hausse des primes pourrait aussi créer une réticence chez certains assurés à maintenir ou à élargir leur couverture. La perception d’une insuffisance en termes de valeur par rapport aux dépenses engagées pourrait inciter les consommateurs à se tourner vers des alternatives moins sécurisantes. De plus, la concentration des risques pourrait fragiliser le marché de l’assurance, entraînant potentiellement un manque de concurrence et des services moins efficaces.

Assurance moto et scooter 2024 : dénichez les meilleures offres pour une conduite sereine

EN BREF Comparer les offres d’assurance moto et scooter en 2024. Identifier les meilleures assurances selon les avis des internautes. Évaluer le rapport couverture/prix pour chaque contrat. Choisir une couverture adaptée à vos besoins spécifiques. Profiter de conseils d’experts pour…

Une hausse généralisée des primes d’assurance prévue : un tournant inévitable

En 2025, les assurés devront se préparer à une augmentation significative des primes d’assurance. Cette hausse touche divers secteurs, notamment l’assurance auto, l’assurance habitation et même les complémentaires santé. Plusieurs facteurs économiques et climatiques expliquent cette tendance préoccupante, qui aura un impact direct sur le budget des foyers français.

Contrôle technique des motos : aucune répercussion immédiate sur les assurances… pour l’heure

EN BREF Contrôle technique moto obligatoire depuis le 15 avril 2024. Aucune répercussion immédiate sur les assurances. Les primes ne sont pas affectées par le contrôle technique. Absence de contrôle technique ne rend pas l’assurance nulle. Amende potentielle de 135…

Les raisons derrière la hausse des primes d’assurance

La décision des pouvoirs publics d’augmenter la contribution au régime des catastrophes naturelles met en lumière l’importance d’une réévaluation des primes. Face à un contexte climatique de plus en plus instable, les intempéries deviennent plus fréquentes, entraînant une augmentation des sinistres. Ce phénomène a incité les assureurs à revoir leurs tarifs afin de couvrir les coûts croissants liés à ces évènements.

Comment sélectionner l’assurance auto idéale pour vos besoins ?

EN BREF Évaluer vos besoins spécifiques en matière d’assurance auto. Comparer les différentes offres sur le marché. Examiner les garanties proposées par chaque assureur. Tenir compte de votre budget mensuel et des dépenses imprévues. Utiliser un comparateur en ligne pour…

Primes d’assurance : des chiffres à connaître

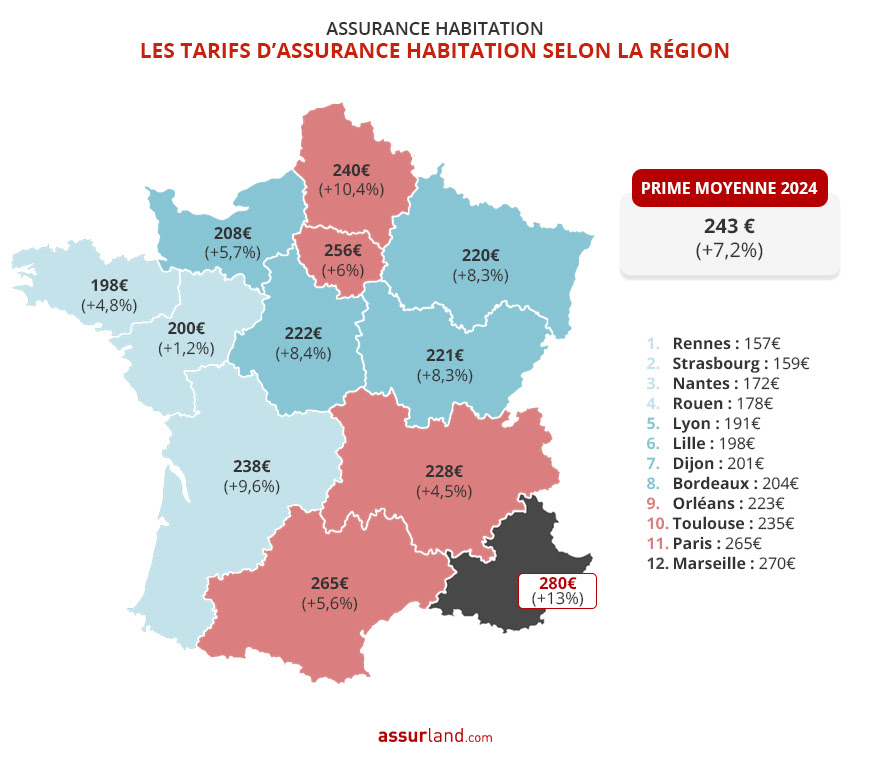

Les prévisions pour 2025 annoncent des hausses de primes dans plusieurs domaines. L’assurance automobile devrait connaître une augmentation de 4 à 6%, tandis que l’assurance habitation pourrait fluctuer entre 8 et 10%. Les complémentaires santé ne seront pas en reste, avec une hausse prévue d’environ 6%. Il est donc crucial de faire le point sur ses contrats pour anticiper ces évolutions.

Guide express : Comment choisir la meilleure assurance santé avec un comparateur en 2 minutes !

EN BREF Définition de l’assurance santé : Ce qu’elle couvre et son importance. Critères de choix : Évaluer les prestations, les tarifs et les exclusions. Utilisation d’un comparateur : Avantages de comparer les offres en ligne. Processus rapide : Étapes…

Les conséquences pour les assurés

Cet accroissement des primes d’assurance aura des conséquences directes sur le budget des assurés. En moyenne, tous les conducteurs devront s’attendre à une facturation supplémentaire d’environ 40 euros pour leur assurance auto. Ces augmentations peuvent également inciter certains à revoir leur couverture d’assurance pour trouver des solutions plus adaptées à leurs besoins financiers. Les assurés doivent donc être proactifs pour ne pas être pris au dépourvu.

Assurance : Ce qu’il faut savoir sur la couverture des scooters électriques

EN BREF Assurance obligatoire pour tous les scooters électriques. Différents critères à prendre en compte pour la couverture. Importance d’évaluer l’usage pour choisir une assurance adaptée. Les garanties essentielles incluent vol, dégâts, et responsabilité civile. Comparer les offres et les…

Préparer l’avenir face à l’augmentation des primes

Davantage que jamais, il est essentiel d’évaluer régulièrement ses contrats d’assurance. Avec la montée des tarifs, prendre le temps de comparer les offres disponibles devient une nécessité. Utiliser des outils comme un comparateur d’assurances peut aider à dénicher des options plus abordables qui répondent aux nouvelles exigences financières. Rester informé sur les évolutions du secteur permettra aux assurés de mieux se défendre face à ces hausses de prix.

Découvrez des solutions d’assurance habitation à prix abordables : Trouvez l’offre la moins chère

EN BREF Comparateur d’offres en ligne pour trouver l’assurance habitation la moins chère. les moins chères selon différents profils. Critères déterminants du prix de l’assurance habitation. Solutions pour faire baisser le coût de votre prime. Choix des garanties essentielles selon…

Se préparer à l’impact direct des intempéries

Les intempéries, qui sont à l’origine d’une grande partie des sinistres, vont continuer d’impacter le marché de l’assurance. Nous pouvons nous attendre à des fluctuations importantes des tarifs au fil des années, selon l’ampleur des événements climatiques. Les assurés devraient être conscience que leurs choix d’assurance auront un impact sur leur sécurité financière à long terme.

En quête de solutions adaptées

Dans ce contexte de hausse généralisée des primes d’assurance, la recherche d’offres adaptées devient une priorité pour beaucoup. Les assurés doivent tirer parti des outils disponibles sur Internet, et par exemple, consulter des sites spécialisés comme Assurez-moi pour prendre des décisions éclairées. Disposer d’informations précises permet de choisir les meilleures options tout en maîtrisant son budget.

Une hausse généralisée des primes d’assurance prévue

En 2025, le paysage des assurances sera profondément impacté par une augmentation significative des primes. Les contrats d’assurance habitation, automobile et santé s’attendent à des hausses alarmantes. Ce phénomène découle d’une série de facteurs, allant des intempéries de plus en plus fréquentes aux coûts de réparations qui flambent. Il est donc vital de se préparer dès maintenant pour minimiser son impact sur le budget.

Comprendre les raisons derrière la hausse

La première étape pour appréhender cette augmentation est de comprendre les facteurs sous-jacents. Les pouvoirs publics ont décidé d’augmenter la contribution au régime des catastrophes naturelles, en réponse à l’intensification des risques climatiques qui engendrent des sinistres plus fréquents et coûteux. Avec des intempéries entraînant une montée des sinistres, les assureurs se voient contraints de réajuster leurs tarifs pour faire face à la réalité économique.

Prévoir les augmentations spécifiques par secteur

Les prévisions pour 2025 signalent une hausse des primes d’assurance auto pouvant atteindre 6%, tandis que celles de l’assurance habitation pourraient grimper de 8% à 10%. Dans le secteur de la santé, une augmentation d’environ 6% est également attendue. Il est donc judicieux de passer en revue ses contrats actuels et d’évaluer les options disponibles pour chaque type d’assurance.

Conseils pour alléger la hausse des cotisations

Pour atténuer l’impact de ces augmentations, il est recommandé de comparer les offres des différentes compagnies d’assurance. Utilisez des comparateurs en ligne pour obtenir des devis et identifier une couverture qui réponde à vos besoins sans grever votre budget. Par ailleurs, vous pourriez envisager d’augmenter votre franchise, ce qui peut réduire le coût de votre prime.

Évaluer vos besoins en assurance

Avant de renouveler vos contrats, réévaluez vos besoins. Si vos circonstances personnelles ont changé, il peut être opportun d’adapter vos garanties. Pour ceux qui détiennent plusieurs contrats, regrouper vos assurances peut également vous offrir des tarifs plus avantageux. N’hésitez pas à consulter un conseiller pour mieux naviguer dans cette période de changement des tarifs.

Exploiter les ressources disponibles

Informez-vous régulièrement sur les changements dans le domaine de l’assurance. Des sites spécialisés publient des analyses et des prévisions concernant les tendances futures, ce qui vous aidera à mieux anticiper les évolutions de votre assurance. Des ressources telles que France Bleu et Assurances FM fournissent des analyses utiles sur les raisons pour lesquelles vos primes d’assurance pourraient grimper.

Prévisions des Augmentations des Primes d’Assurance en 2025

| Type d’assurance | Augmentation prévue |

|---|---|

| Assurance auto | 4% à 6% |

| Assurance habitation | 8% à 10% |

| Mutuelle santé | 6% |

| Assurances professionnelles | 5% à 10% |

| Autres secteurs | Variable selon le risque |

| Sinistralité climatique | Impact majeur sur les coûts |

Témoignages sur la hausse des primes d’assurance en 2025

Jean-Pierre, 45 ans, conducteur depuis plus de vingt ans, partage : « J’ai toujours assuré ma voiture au meilleur prix, mais je redoute déjà l’augmentation de ma prime d’assurance auto prévue pour 2025. Les nouvelles prévisions indiquent que je vais devoir débourser jusqu’à 40 euros de plus chaque année. C’est une véritable pression sur mon budget. »

Marie, propriétaire d’un appartement à Lyon, exprime son inquiétude : « La hausse des primes d’assurance habitation m’angoisse particulièrement. Avec une augmentation potentielle entre 8 et 12%, je me demande si je pourrai toujours assumer ces coûts. Les rénovations que j’ai financées récemment me laissent déjà peu de marge financière. »

Thomas, jeune entrepreneur, évoque les implications pour son entreprise : « Concernant l’assurance professionnelle, je m’attends également à une hausse de 5 à 10%. Cela va influer directement sur les coûts de fonctionnement de mon entreprise. Je suis contraint de hausser mes prix pour compenser, ce qui pourrait bien me désavantager face à la concurrence. »

Aline, une mère de famille, souligne l’impact de ces augmentations : « En plus de l’assurance habitation, je dois faire face à l’augmentation des primes de santé, que je prévois à une hausse de 6%. Avec tous les frais liés aux enfants, chaque augmentation compte. Je ne peux pas m’empêcher de penser à l’impact sur notre quotidien. »

Marc, un assureur, offre un aperçu en tant que professionnel du secteur : « En tant qu’agent d’assurance, je constate que la nécessité de réévaluer les primes est devenue une obligation en raison des catastrophes naturelles de plus en plus fréquentes. En 2025, ces hausses sont inévitables et je dois préparer mes clients à cette réalité. »

Enfin, Lucie, habitante dans une région sujette aux intempéries, constate : « Les dommages causés par les inondations de ces dernières années ont aggravé la situation. Je comprends que les assureurs doivent compenser leurs pertes, mais cette hausse touche tous les assurés comme moi. C’est désolant de voir notre sécurité financière mise à mal. »

Prévisions d’une hausse importante en 2025

À partir de janvier 2025, les assurés en France doivent s’attendre à une hausse généralisée des primes d’assurance. Cette augmentation touchera principalement l’assurance automobile, l’assurance habitation et les complémentaires santé. Elle est le résultat d’une combinaison de facteurs économiques, climatiques et d’évolutions réglementaires. Il est essentiel de comprendre les implications de ces changements afin de mieux anticiper et gérer ces nouvelles réalités financières.

Les raisons de l’augmentation des primes

Plusieurs facteurs expliquent cette hausse attendue des primes d’assurance en 2025. Tout d’abord, la fréquence accrue des catastrophes naturelles et des intempéries a conduit à une augmentation des sinistres. Les assureurs doivent ainsi adapter leurs tarifs pour couvrir les nouvelles réalités du marché. De plus, la réévaluation de la contribution au régime des catastrophes naturelles par le gouvernement, qui se traduira par une augmentation du taux prélevé sur les primes, renforce cette tendance à la hausse.

Impact des coûts de réparations

Les augmentations des coûts des réparations et des services liés au secteur de l’assurance jouent également un rôle crucial. L’augmentation des prix des matériaux et de la main-d’œuvre impacte directement les contrats d’assurance. Ainsi, dans un contexte où les coûts ne cessent d’augmenter, les assureurs n’ont d’autre choix que d’ajuster leurs tarifs pour maintenir leur rentabilité et continuer à offrir des garanties adéquates à leurs clients.

Anticiper les hausses spécifiques par secteur

Les prévisions indiquent une hausse des primes d’assurance automobile de 4% à 6%, tandis que l’assurance habitation pourrait connaître une hausse encore plus importante, entre 8% et 12%. De même, les entreprises observées dans le secteur de l’assurance santé devraient prévoir des augmentations de l’ordre de 6%. Ces chiffres illustrent l’ampleur de l’impact qui sera ressenti par la majorité des assurés.

Préparer son budget en conséquence

Pour faire face à ces nouvelles augmentations, il est conseillé aux assurés de recommencer à évaluer leurs besoins réels en matière d’assurance. Selon leur situation, il peut être judicieux de comparer différentes offres ou même de négocier avec leur assureur actuel. Anticiper ces augmentations et ajuster son budget en conséquence est essentiel pour éviter des désagréments financiers en 2025.

La nécessité de révision des contrats

Il est capital d’examiner vos contrats en cours afin de s’assurer qu’ils répondent toujours à vos besoins. Avec la hausse des primes d’assurance, certains assurés pourraient faire face à des choix difficiles. En fonction de l’évolution de votre situation personnelle, il peut être opportun d’opter pour des couvertures plus limitées ou de rechercher des solutions alternatives. Prendre le temps de faire le point sur ses contrats peut permettre des économies significatives.

Rester informé des évolutions réglementaires

Les évolutions réglementaires sont également à suivre de près. Dans un marché en constante évolution, il est intéressant de se tenir informé des nouvelles législations ou des modifications des règlements en matière d’assurance. Ces changements peuvent en effet avoir un impact direct sur vos primes et sur le type de couverture disponible sur le marché. Rester attentif vous permettra de faire des choix éclairés et d’adapter vos contrats en conséquence.

Une hausse généralisée des primes d’assurance prévue

Dans un contexte où les risques naturels deviennent de plus en plus fréquents et intenses, la décision des pouvoirs publics d’augmenter la contribution au régime de catastrophe naturelle s’avère être une réponse indispensable. Cette réévaluation économique calendrier à partir du 1er janvier 2025 s’inscrit dans une logique de préservation des ressources nécessaires pour faire face aux nouveaux défis climatiques. Les assureurs, confrontés à une augmentation des sinistres, doivent adapter leurs modèles économiques pour offrir une couverture appropriée.

Les chiffres parlent d’eux-mêmes : les estimations prévoient une hausse des primes d’assurance automobile de 4 à 6 %, tandis que les contrats d’assurance habitation pourraient voir leurs tarifs augmenter entre 8 et 10 %. La mutuelle santé, quant à elle, est également concernée par une hausse de 6 %. Ces augmentations touchent tous les assurés, et il est crucial de se préparer financièrement à cette nouvelle réalité.

Les raisons qui sous-tendent cette tendance sont multiples et complexes. D’une part, l’augmentation des coûts de réparation suite aux catastrophes naturelles et aux intempéries en cours joue un rôle majeur. D’autre part, les assureurs doivent également se conformer à des réglementations de plus en plus strictes, nécessitant des investissements pour s’assurer que leurs services répondent aux attentes des clients tout en respectant les normes en vigueur.

Il est donc essentiel pour chaque assuré de réévaluer ses contrats d’assurance à l’aube de cette hausse généralisée. Cela peut passer par un comparatif des offres disponibles sur le marché, ou encore par des discussions avec son assureur pour comprendre les possibles alternatives. L’anticipation et la préparation constituent des étapes clés pour naviguer dans ce nouveau paysage des assurances, où l’augmentation des primes devient, hélas, inéluctable.

FAQ sur la hausse des primes d’assurance prévue

Q : Quelles sont les raisons de l’augmentation des primes d’assurance en 2025 ?

R : L’augmentation est principalement due à l’intensification des risques naturels et à la nécessité de réévaluer la contribution au régime des catastrophes naturelles.

Q : Quel sera l’impact sur l’assurance automobile ?

R : Les primes d’assurance automobile devraient augmenter de 4% à 6%, ce qui représente un coût supplémentaire d’environ 40 euros pour chaque conducteur.

Q : Quelles sont les prévisions d’augmentation pour l’assurance habitation ?

R : Les primes pour l’assurance habitation pourraient grimper de 8% à 12%, reflétant le besoin de couvrir les coûts supplémentaires engendrés par les sinistres.

Q : Quelle sera l’évolution des coûts des mutuelles santé en 2025 ?

R : Les hausses pour les mutuelles santé sont estimées à environ 6% afin de compenser l’augmentation des frais médicaux.

Q : Comment les intempéries influencent-elles les tarifs d’assurance ?

R : L’augmentation du nombre d’intempéries a conduit à une hausse des sinistres, poussant ainsi les assureurs à ajuster leurs tarifs pour garantir une stabilité financière.

Q : Quelles actions peuvent être entreprises pour anticiper cette hausse des primes ?

R : Il est conseillé de revoir ses contrats d’assurance et de comparer les offres afin de trouver les meilleures conditions possibles avant l’entrée en vigueur des nouvelles primes.